Количество региональных банков стремительно сокращается, в том числе, по объективным причинам

Сокращение числа региональных банков остановить невозможно, считают эксперты. Маленькие банки не смогут оказывать универсальные услуги, затраты на которые растут.

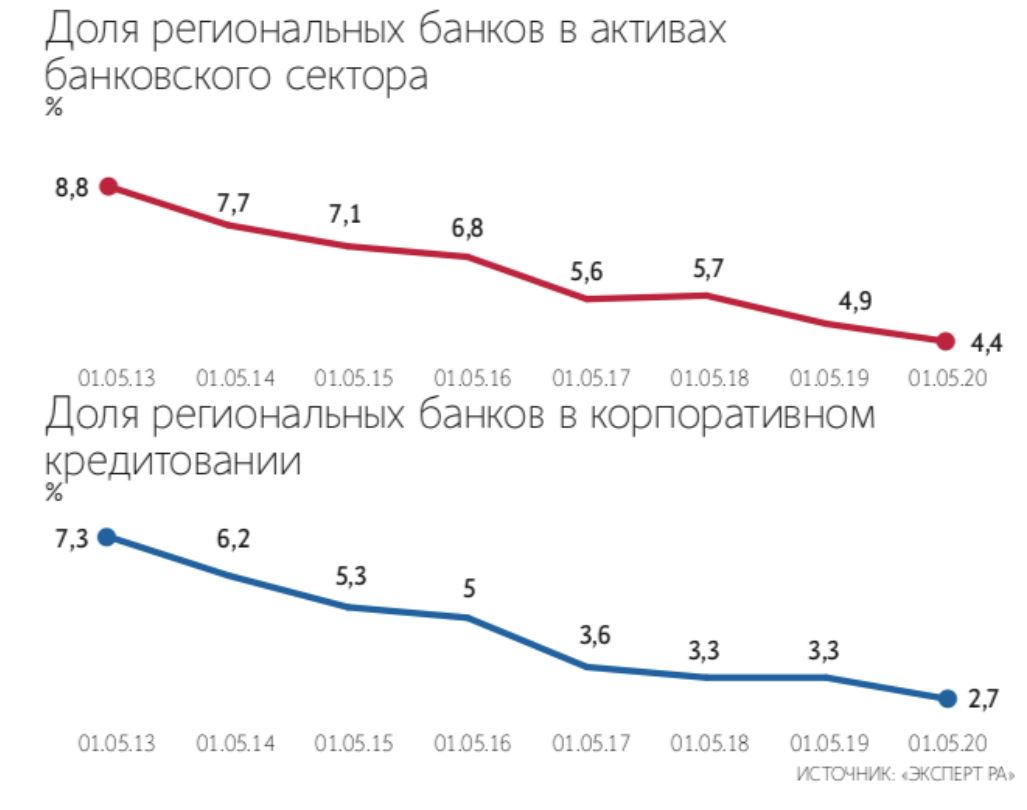

За последние семь лет активы российского банковского сектора практически удвоились, но только не активы региональных банков. Их объем, по оценкам рейтингового агентства «Эксперт РА», остался практически неизменным. Как следствие, доля местных игроков в общем объеме средств банковской системы за семь лет сократилась вдвое – с 8,8% на 1 мая 2013 г. до 4,4% в этом году. При этом их корпоративный кредитный портфель уменьшился на 37%, розничный – на 17%.

Лидерами по финансовой устойчивости региональных банковских систем выступают Республика Татарстан, Оренбургская и Челябинская области. Банки из этих регионов в среднем обладают достаточным капиталом для сохранения устойчивости при реализации кредитных рисков, хорошим запасом ликвидности и имеют высокие показатели рентабельности.

Самыми же слабыми показателями по запасам капитала и ликвидности отличаются банки Ставропольского края, Рязанской и Свердловской областей, что повышает риски их ухода с рынка. К слову, с января 2013 г. по июль 2020-го были ликвидированы или лишены лицензий 189 местных банков и к началу июля нынешнего года в стране остались 162 региональные кредитные организации.

Как считает управляющий директор по банковским рейтингам «Эксперт РА» Александр Сараев, ситуацию могло бы улучшить установление в отношении местных банков более лояльных требований по рейтингам для участия в программах господдержки. Ведь сегодня по многим госпрограммам установлены запретительные уровни рейтингов, которые закрывают возможность участия в них даже для крепких региональных игроков.

Дмитрий Назаров, ведущий аналитик группы «Финансовые институты» S&P Global Ratings, тоже считает важной для развития региональных банков либерализацию требований к уровню рейтинга для участия в госпрограммах. Это, в частности, может обеспечить им доступ к более дешевому фондированию.

Генеральный директор аналитического агентства Frank RG Юрий Грибанов не видит смысла в борьбе за малый банковский бизнес: «Большинство этих банков уже мертвы с точки зрения бизнес-модели. И если лошадь умерла, то с нее нужно слезть. Точечная помощь лишь отложит неизбежный конец». По его мнению, единственный шанс для небольшого банка остаться в бизнесе – найти свою узкоспециализированную нишу: сфокусироваться на продукте (ипотека, факторинг, торговое финансирование и т. д.) или клиентской аудитории (микробизнес, пенсионеры, нефтяные компании). Но оставаться банком небольшого размера и при этом предоставлять универсальные услуги, на взгляд главы Frank RG, сегодня уже невозможно.«В силу объективных факторов банковский бизнес укрупняется, – говорит Грибанов. – В частности, растет стоимость банковской инфраструктуры. Соответственно, чтобы поддерживать конкурентоспособность, требуются инвестиции в IT и маркетинг. А маржинальность банковского бизнеса, наоборот, снижается. Эффект экономии на масштабе становится критически важным, и небольшим банкам с каждым годом все труднее и труднее показывать прибыль».

Ранее по теме

Из крупнейших российских банков происходит отток вкладов

Прямые иностранные инвестиции в российские компании снизились почти в 4 раза